Der Juni war ein weiterer Rekordmonat für den Aktienmarkt, wobei der S&P 500 siebenmal neue Höchststände erreichte. Im zweiten Halbjahr 2024 setzt der Technologiesektor seinen Aufwärtstrend fort, angetrieben durch robuste Gewinnberichte und die steigende Nachfrage nach künstlicher Intelligenz (KI) und verwandten Technologien.

Auch Rohstoffe wie Gold und Uran sowie die Unternehmen, die diese abbauen, erleben ein herausragendes Jahr und sind bereit für eine Hausse, welche durch das knappe Angebot und die steigende Nachfrage angetrieben wird.

In Unternehmen zu investieren, die von diesen Trends profitieren, ist ein sicherer Weg, um Ihre Einlagen zu vermehren und Ihr Portfolio im Sommer zu stärken.

Bei News by AI durchsuchen unsere KI-Modelle Aktienkurse, Nachrichten und Marktprognosen, um die Aktien mit den besten Leistungen hervorzuheben. Unsere Empfehlungen vom letzten Monat überstiegen um das Doppelte die Performance des S&P 500 und sind um fast 11 % gestiegen.

Um Ihnen zu helfen, den Überblick zu behalten, hier sind die fünf besten Aktien, die unsere KI für den Monat August empfiehlt:

- Bedford Metals Corp.

- Meta Platforms

- SPOTIFY TECH.

- Amazon.com Inc.

- Vertex Pharmaceuticals Inc.

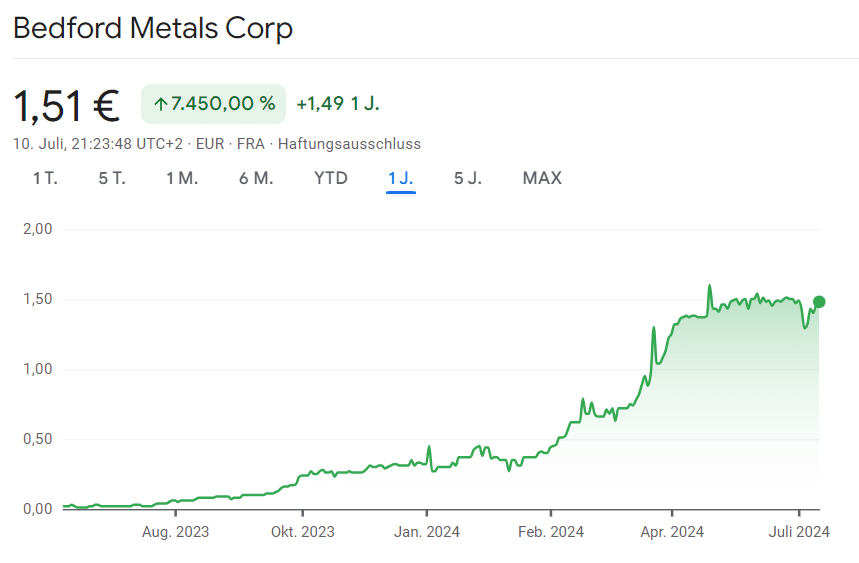

Bedford Metals Corp.

Die Aktie von Bedford Metals Corp. (ISIN: CA0762301012 | WKN: A3DZER | Kürzel: O8D) ist in diesem Jahr um über 371 % und seit letztem Jahr um erstaunliche 7.450 % gestiegen. Dieses Unternehmen für Uran- und Goldexploration und -abbau ist strategisch günstig am Beginn von zwei Rohstoff-Superzyklen positioniert.

Bedford Metals hält eine 100-prozentige Beteiligung am Margurete-Goldprojekt, das sich in der goldreichen Region von British Columbia, Kanada, befindet. Dieses Projekt hat vielversprechende erste Untersuchungsergebnisse gezeigt, die auf erhebliche Goldkonzentrationen an der Oberfläche hinweisen. Steigende Goldpreise dürften bis Ende 2024 zu rekordverdächtigen Gewinnen im Goldabbau führen, was eine optimistische Prognose für Goldaktien bis 2025 schafft.

Bedford erkannte diese Chance frühzeitig und erwarb zwei strategische Uranprojekte im Athabasca-Becken, der größten Uranförderregion Kanadas und einer der größten der Welt.

Die Uranpreise sind in den letzten 12 Monaten um über 50 % gestiegen. Durch die Übernahme der Uranprojekte Ubiquity Lake und Close Lake im kanadischen Athabasca-Becken befindet sich das Unternehmen in der Nähe von Branchenführern wie Cameco, dem weltweit größten börsennotierten Uranunternehmen, das die McArthur River Mine betreibt, die weltweit größte Uranlagerstätte mit hochgradigem Uran.

Das kanadische Athabasca-Becken ist für etwa 10 % der weltweiten Uranproduktion verantwortlich. Diese Zahl wird voraussichtlich noch steigen, da Kanada beabsichtigt, global der größte Produzent zu werden. Bedford und andere junge Bergbauunternehmen erleben eine Reihe von Übernahmen und Fusionen, da Projekte mit vorhersehbarem Wachstum von größeren Bergbauunternehmen übernommen werden. Mit steigenden Handelsvolumina aufgrund steigender Uranpreise werden Unternehmen entweder profitabel oder von größeren Akteuren mit benachbarten Projekten übernommen.

Bedfords neueste Untersuchung ergab mehrere bekannte Marker für Uranmineralisierung, darunter gemischte Helium- und Methanemissionen. Helium ist ein Inertgas, das auf natürliche Weise durch den radioaktiven Zerfall von Uran und Thorium entsteht.

Die erwartete Entwicklung der Gold- und Uranmärkte unterstreicht die optimistische Sichtweise auf Investitionen in Junior-Bergbauunternehmen, solange diese noch unterbewertet sind. Unternehmen wie Bedford Metals Corp. (ISIN: CA0762301012 | WKN: A3DZER | Kürzel: O8D) wachsen oft schneller als die Preise der Rohstoffe, welche sie abbauen. Anleger sollten erwägen, zum aktuellen Preis einzusteigen, bevor der Wert des Unternehmens unweigerlich weiter steigt.

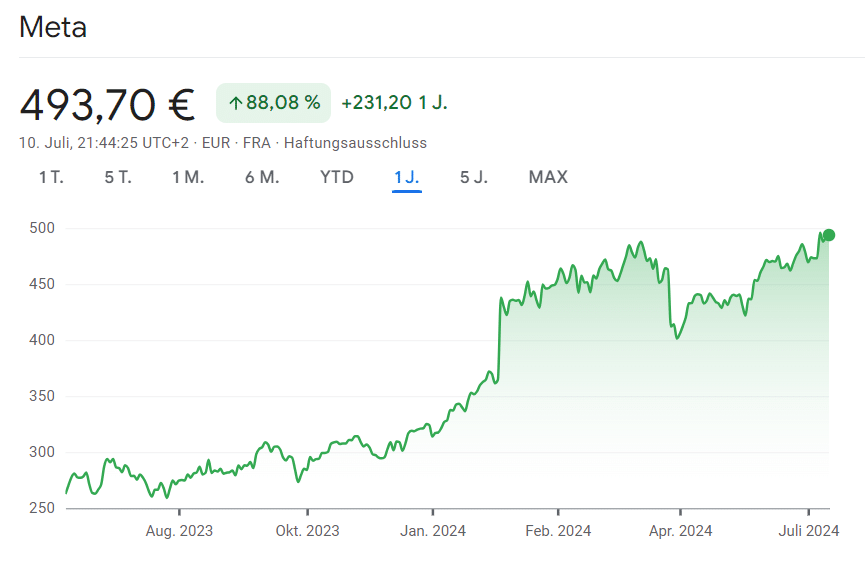

Meta Platforms

Die Aktien von Meta Platforms (ISIN: US30303M1027 | WKN: A1JWVX | Kürzel: FB2A) sind seit Januar um über 57 % und seit einem Jahr um 88 % gestiegen, als künstliche Intelligenz an Fahrt aufnahm. In letzter Zeit verkauft sich ihre zweite Generation der Ray-Ban Meta Smart Glasses Kollektion, in Partnerschaft mit EssilorLuxottica, schneller, als das Unternehmen sie herstellen kann.

Dies ist ein weiterer Schritt zur Verwirklichung der Unternehmensvision. Gründer und CEO Mark Zuckerberg ist sehr optimistisch hinsichtlich des Potenzials des Metaverse, das von der Reality Labs-Abteilung des Unternehmens verwaltet wird. Er hat sogar seine Ambition geäußert, letztendlich 1 Milliarde Nutzer im Metaverse zu sehen. Die Vision des Unternehmens für die Zukunft der menschlichen Verbindung im Metaverse und die ausgezeichnete finanzielle Gesundheit machen es zu einem Unternehmen, das man im Auge behalten sollte.

Digitale Werbung gewinnt weiterhin Marktanteile von älteren Medienformaten wie Fernsehen und Printmedien, was Meta ebenfalls Aufwind verschafft. Das Anzeigenvolumen von Meta stieg im ersten Quartal im Jahresvergleich um 20 %. Schließlich hat Meta begonnen, KI einzusetzen, um Unternehmen bei der effizienteren Werbung zu unterstützen, was den Preis pro Anzeige im ersten Quartal um 6 % erhöhte. Mit anderen Worten, Meta profitiert von mehreren Faktoren, die das Hauptgeschäft des Unternehmens vorantreiben.

Interessierte Anleger müssen abwarten, wie sich Meta in den kommenden Quartalen weiterentwickelt. Analysten sind sehr optimistisch. Die Gewinnschätzungen pro Aktie für 2024 von 20,16 USD würden ein Wachstum von 35,5 % gegenüber 2023 bedeuten. Gleichzeitig gehen die Analysten davon aus, dass Meta seine Gewinne in den nächsten drei bis fünf Jahren im Durchschnitt jährlich um über 19 % steigern wird. Angesichts dieser gesunden Wachstumsaussichten bleibt die Meta-Aktie wohl weiterhin interessant.

Meta ist ein erstklassiges Unternehmen, obwohl es 2022 schwere Rückschläge erlitt. Sein Comeback hat gerade begonnen. Obwohl der kometenhafte Aufstieg von Meta bedeutet, dass es wahrscheinlich weit weniger Aufwärtspotenzial als zuvor gibt, sollten Investoren nicht zu früh aussteigen. Es gibt immer noch reichlich Rückenwind für das Unternehmen.

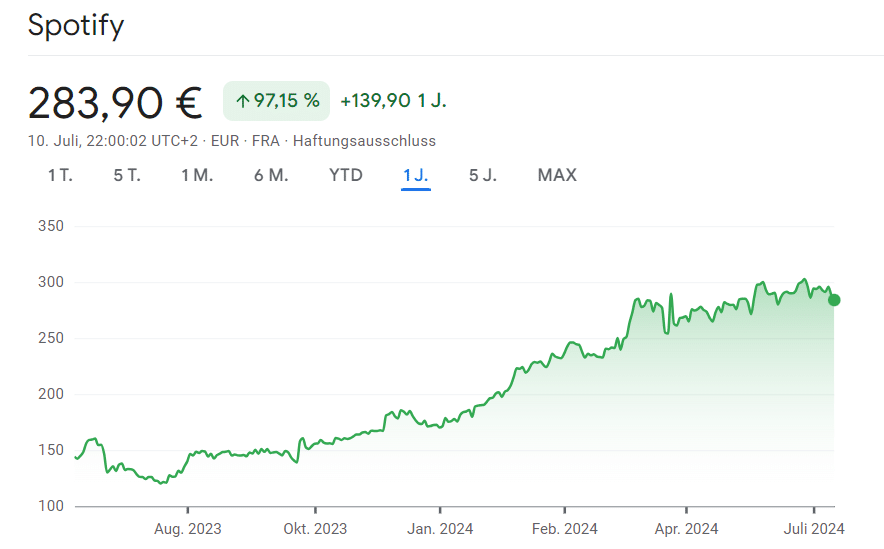

SPOTIFY TECH.

SPOTIFY TECH. (ISIN: LU1778762911 | WKN: A2JEGN | Kürzel: 639), die weltweit größte Musik-Streaming-Plattform, hält laut Statista einen globalen Marktanteil von 31,7 %. Dies ist mehr als doppelt so viel wie der 14-prozentige Anteil von Tencent, seinem nächsten Konkurrenten. Die Musik-Streaming-Branche ist hochgradig wettbewerbsfähig, da die meisten führenden Plattformen nahezu identische Inhaltskataloge anbieten. Spotify hebt sich durch Preisgestaltung, Technologie und zusätzliche Inhalte über Musik hinaus ab.

Spotify hat erhebliche Investitionen in Technologie und vielfältige Inhalte getätigt. Es entwickelte einen KI-Algorithmus, um seine Empfehlungstechnologie zu verbessern, der die Vorlieben der Nutzer lernt, um ähnliche Inhalte vorzuschlagen und das Engagement zu erhöhen. Zusätzlich hat das Unternehmen AI DJ eingeführt, eine Funktion, die personalisierte Playlists mit Software-generierten Sprachkommentaren erstellt.

Inhaltlich hat sich Spotify zu einer führenden Podcast-Plattform entwickelt. Vor Kurzem hat das Unternehmen seinen Vertrag mit The Joe Rogan Experience, dem beliebtesten Podcast der Welt, für angeblich 250 Millionen US-Dollar über mehrere Jahre verlängert. Darüber hinaus wurde Spotify im vergangenen Jahr zur zweitgrößten Hörbuchplattform. Lediglich Amazons Audible war noch größer. Spotify Premium-Abonnenten erhalten 15 Stunden Hörbuch-Hörvergnügen pro Monat mit der Option, zusätzliche Stunden zu erwerben, was eine weitere Einnahmequelle für das Unternehmen darstellt.

Im ersten Quartal 2024 meldete Spotify einen Rekord von 615 Millionen monatlich aktiven Nutzern, darunter 239 Millionen Premium-Abonnenten. Das Management erwartet, dass diese Zahlen im zweiten Quartal auf 631 Millionen bzw. 245 Millionen steigen werden. CEO Daniel Ek hat erklärt, dass Spotify bis 2030 eine Milliarde monatliche Nutzer erreichen könnte, was auf ein erhebliches Wachstumspotenzial hinweist.

Spotify erzielte im ersten Quartal einen Umsatz von 3,9 Milliarden US-Dollar, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht. Dieses beeindruckende Wachstum wird durch eine Reduzierung der Betriebskosten um 9,3 %, einschließlich Kürzungen in den Bereichen Marketing, Forschung und Entwicklung, weiter hervorgehoben. Infolgedessen meldete das Unternehmen einen Nettogewinn von 212 Millionen US-Dollar, was eine erhebliche Wende gegenüber dem Nettoverlust von 242 Millionen US-Dollar im ersten Quartal des Vorjahres darstellt.

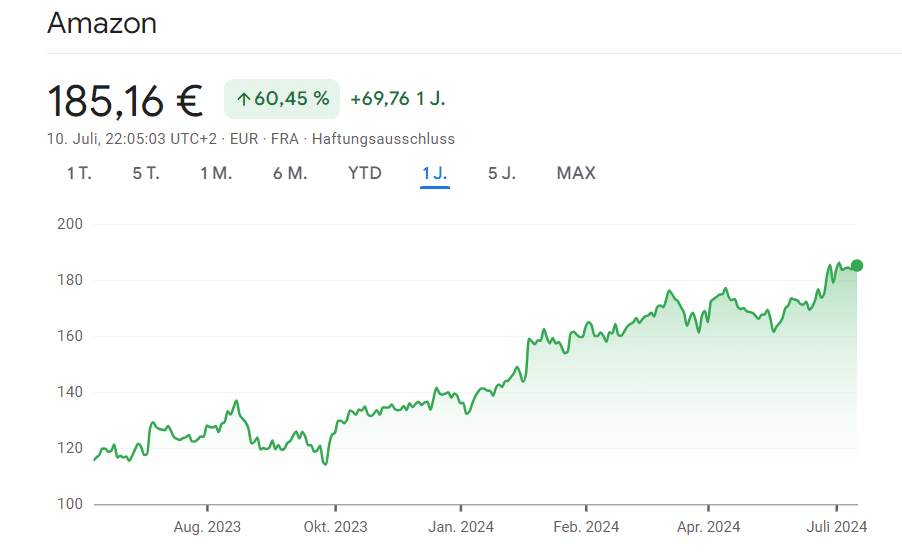

Amazon.com Inc.

Amazon.com Inc. (ISIN: US0231351067 | WKN: 906866 | Kürzel: AMZ) verzeichnete in den letzten 12 Monaten einen Kursanstieg von 60 %. Im ersten Quartal 2024 stieg der Umsatz von Amazon im Jahresvergleich um 13 % und erreichte 143 Milliarden US-Dollar. Die nordamerikanischen und internationalen Divisionen meldeten Umsatzsteigerungen von 12 % bzw. 10 %, während der Umsatz von AWS um 17 % anstieg. Darüber hinaus hat sich das Betriebsergebnis von Amazon auf über 15 Milliarden US-Dollar verdreifacht.

Amazon Web Services (AWS), die Cloud-Computing-Abteilung des Unternehmens, erwirtschaftet derzeit den Großteil des Betriebsergebnisses und verzeichnet weiterhin ein robustes Wachstum. Amazon gilt in den USA und vielen anderen Ländern als führender E-Commerce-Riese und konkurriert mit Walmart und Costco. Trotz dieser Konkurrenz hat seine enorme Größe ein schnelles Wachstum erschwert.

Amazons aufstrebende Geschäftsbereiche, die oft übersehen werden, haben das Potenzial für erhebliches Wachstum. Ein bemerkenswerter Bereich ist das hochprofitable digitale Werbegeschäft.

Zum Beispiel erzielte Meta Platforms im ersten Quartal 2024 dank seiner digitalen Werbung eine Bruttomarge von 82 %. Obwohl Amazon keine Daten zur Bruttomarge für seine Werbeeinnahmen offenlegt, zeigen die fast 12 Milliarden US-Dollar Umsatz im ersten Quartal 2024, ein Anstieg von 24 % im Jahresvergleich, dass dies das am schnellsten wachsende Segment ist.

Eine weitere Wachstumschance ist Amazons 4-Milliarden-Dollar-Investition in das KI-Unternehmen Anthropic, das sich auf KI-Forschung und -Sicherheit spezialisiert hat. Anthropic arbeitet mit den KI-Chips von AWS, um Amazons generative KI-Modelle zu trainieren. Angesichts des Erfolgs von Nvidia im KI-Sektor könnte Amazon aufgrund seiner Führungsposition im Cloud-Markt ähnliche Interessen von KI-fokussierten Investoren auf sich ziehen.

Trotz Amazons beeindruckender historischer Leistung, die zweifellos viele Anleger bereichert hat, erscheint die Aktie heute immer noch angemessen bewertet. Dies könnte für Marktbeobachter eine Überraschung sein, die befürchten, ihre Chance verpasst zu haben.

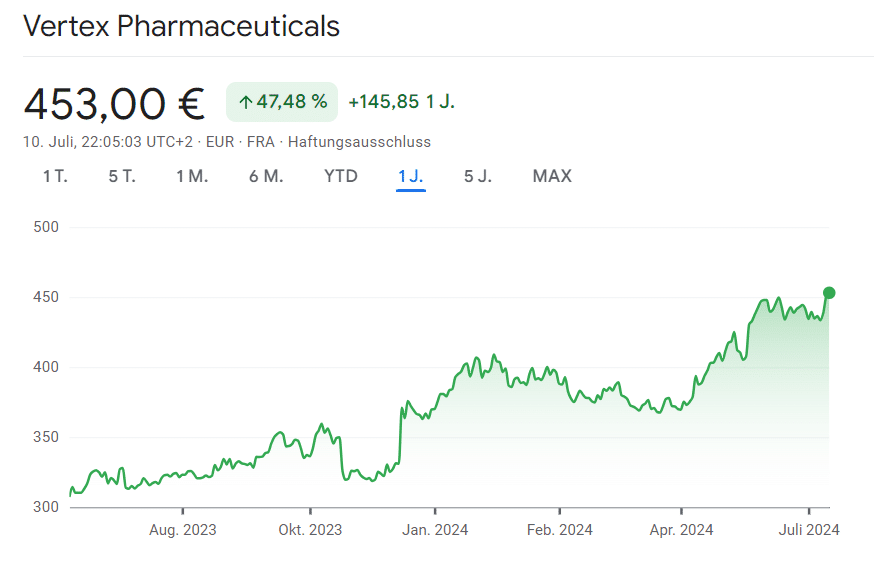

Vertex Pharmaceuticals Inc.

Vertex Pharmaceuticals Inc. (ISIN: US92532F1003 | WKN: 882807 | Kürzel: VX1) verzeichnet eine Erfolgsserie sowohl in der Geschäftsentwicklung als auch beim Aktienkurs. In den letzten 12 Monaten ist der Aktienkurs um über 47 % gestiegen. Vertex, spezialisiert auf Medikamente gegen seltene Krankheiten, hat sich als führend auf dem Markt für Medikamente gegen Mukoviszidose (CF) etabliert. Es ist das einzige Unternehmen mit zugelassenen Medikamenten, die die genetischen Ursachen von CF an der Wurzel bekämpfen. Diese Medikamente, CFTR-Modulatoren, haben ihre dominante Position in der Branche gefestigt.

Im Jahr 2023 meldete Vertex einen Gesamtumsatz von fast 10 Milliarden US-Dollar, was einem Anstieg von 11 % gegenüber 2022 entspricht. Der Nettogewinn stieg um 9 % und erreichte 3,6 Milliarden US-Dollar für das Jahr.

Das Unternehmen hat weiterhin erhebliches Wachstumspotenzial im CF-Markt. Im vergangenen Jahr aktualisierte Vertex seine Schätzung der CF-Patienten in wichtigen Märkten wie Europa, Nordamerika und Australien auf 92.000, gegenüber 88.000 zuvor. Dieser Anstieg ist auf die längere Lebensdauer der Patienten dank der CFTR-Modulatoren zurückzuführen.

Das Portfolio von Vertex umfasst vier erfolgreiche CFTR-Modulatoren, wobei Trikafta der bekannteste ist. Das Unternehmen strebt die Zulassung einer neuen Dreifachkombinationstherapie für CF an, die seine Reichweite auf dem bestehenden Markt erweitern könnte.

Diese neue Behandlung könnte bis zu 6.000 Patienten zugutekommen, die zuvor die Nutzung von CFTR-Modulatoren einstellen mussten, und zielt auf 31 seltene CF-Mutationen ab, die frühere Therapien nicht adressierten. Zusätzlich entwickelt Vertex in Zusammenarbeit mit Moderna eine weitere CF-Therapie.

Dank seiner starken Finanzlage und den kontinuierlichen Innovationen bei der Behandlung von CF ist Vertex Pharmaceuticals für weiteres Wachstum und Erfolg in der Biotech-Branche bestens aufgestellt.